BAB

I

PENDAHULUAN

1.1

Latar

Belakang

Pada zaman yang semakin modern ini, perkembangan

teknologi semakin canggih dan banyak diminati, yang salah satunya adalah alat

telekomunikasi. Dengan harga alat telekomunikasi yang semakin murah, membuat

banyak orang yang menggunakannya. Alat tersebut sudah menjadi suatu kebutuhan

bagi setiap orang, karena kegunaannya yang membuat efektif dan efisien dalam berkomunikasi

dan pengerjaan sesuatu.

Dari alat telekomunikasi tersebut, tidak

akan terlepas dari operator yang digunakan. Perusahaan operator telekomunikasi

selular gencar untuk melakukan promosi-promosi yang menarik dalam segala

layanannya, seperti dari tarif telepon, sms, koneksi internet, e-banking dan

lain-lain. Perusahaan operator telekomunikasi terdiri dari jaringan GSM dan

CDMA. Di Indonesia, operator selular yang menggunakan jaringan GSM yaitu

Telkomsel, Indosat (IM3, Indosat Mentari dan Indosat Matrix), XL Axiata, Natrindo

(Axis) dan Hutchison (Three) sedangkan operator dengan jaringan CDMA yaitu

Bakrie Telecom (Esia), Indosat (StarOne), Mobile-8 (Fren, Hepi dan Mobi),

Sampoerna Telekom (Ceria), Smart Telecom (Smart), Telkom (Flexi).

Maraknya promosi yang dilakukan operator

telekomunikasi, membuat penulis ingin mengetahui keadaan keuangan diantara

perusahaan operator selular tersebut. Dalam penulisan ilmiah ini, penulis akan menganalisis

perusahaan-perusahaan operator telekomunikasi di Indonesia yang go public.

Laporan keuangan merupakan alat pengukur

bagi keadaan atau posisi keuangan suatu perusahaan dari periode satu ke periode

berikutnya atau membandingkan dengan perusahaan lain yang sejenis dan mempunyai

peran penting bagi pihak luar yaitu kreditor dan investor. Diantara kedua

perusahaan tersebut, penulis ingin mengetahui perusahaan mana yang memiliki

kinerja keuangan yang lebih baik atau sehat.

Dalam hal ini, penulis akan menilai

kinerja keuangan perusahaan operator telekomunikasi selular tersebut dengan

menggunakan metode Rasio Keuangan. Metode itu sendiri merupakan metode yang

digunakan untuk menilai kinerja keuangan suatu perusahaan dengan menggunakan

beberapa rasio yaitu diantaranya rasio likuiditas, solvabilitas (leverage),

aktivitas dan rentabilitas.

1.2

Rumusan

Masalah

Berdasarkan uraian latar belakang di atas, maka untuk mempermudah

pembahasan, penulis merumuskan permasalahan tersebut sebagai berikut:

a. Apakah Current Ratio berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan telekomunikasi yang go

publik?

b. Apakah Debt to Asset Ratio berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan telekomunikasi yang go

publik?

c. Apakah Debt to Equity Ratio berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan telekomunikasi yang go

publik?

d. Apakah Total Asset Turnover berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan telekomunikasi yang go

publik?

e. Apakah Net Profit Margin berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan telekomunikasi yang go

publik?

f. Apakah Return On Investment berpengaruh secara

signifikan terhadap Return On Assets pada perusahaan telekomunikasi yang go

publik?

g. Apakah Current Ratio, Debt to Asset Ratio, Debt

to Equity Ratio , Total Asset Turnover, Net Profit Margin dan Return On

Investment secara keseluruhan berpengaruh signifikan terhadap Return On Assets

pada perusahaan telekomunikasi yang go publik?

1.3

Batasan

Masalah

Agar pokok permasalahan dalam penulisan

ilmiah ini tidak melebar terlalu jauh, maka penulis membatasi masalah hanya data laporan

keuangan triwulan dari tahun 2007 s/d tahun 2011 pada beberapa perusahaan

operator telekomunikasi yang terdaftar di Bursa Efek Indonesia.

1.4

Tujuan

Penelitian

Berdasarkan uraian perumusan masalah diatas, maka tujuan penelitian

ini adalah sebagai berikut :

a. Untuk menganalisis Current Ratio berpengaruh

secara signifikan terhadap Return On Assets pada perusahaan telekomunikasi yang

go publik?

b. Untuk menganalisis Debt to Asset Ratio

berpengaruh secara signifikan terhadap Return On Assets pada perusahaan

telekomunikasi yang go publik?

c. Untuk menganalisis Debt to Equity Ratio

berpengaruh secara signifikan terhadap Return On Assets pada perusahaan

telekomunikasi yang go publik?

d. Untuk menganalisis Total Asset Turnover

berpengaruh secara signifikan terhadap Return On Assets pada perusahaan

telekomunikasi yang go publik?

e. Untuk menganalisis Net Profit Margin

berpengaruh secara signifikan terhadap Return On Assets pada perusahaan

telekomunikasi yang go publik?

f. Untuk menganalisis Return On Investment

berpengaruh secara signifikan terhadap Return On Assets pada perusahaan

telekomunikasi yang go publik?

g. Untuk menganalisis Current Ratio, Debt to

Asset Ratio, Debt to Equity Ratio , Total Asset Turnover, Net Profit Margin dan

Return On Investment berpengaruh secara signifikan terhadap Return On Assets

pada perusahaan telekomunikasi yang go publik?

BAB

III

METODE

PENELITIAN

3.1 Jenis

dan Sumber Penelitian

Jenis

data yang digunakan dalam penelitian ini adalah data dokumenter yaitu jenis

data yang dikumpulkan, diolah dan disajikan oleh pihak lain, yang biasanya

dalam bentuk publikasi atau jurnal.

Dalam

melakukan penelitian ini penulis memperoleh data dari sumber data sekunder

yaitu laporan keuangan yang diterbitkan oleh perusahaan telekomunikasi yang

tercatat di Bursa Efek Indonesia.

3.2 Dimensi

Waktu Penelitian

Waktu penelitian

yang dipakai dalam penelitian ini adalah laporan keuangan triwulan perusahaan

telekomunikasi dari periode tahun 2007 sampai dengan tahun 2011.

3.3

Variabel

Penelitian

Variabel

penelitian adalah suatu atribut atau sifat dari orang, obyek atau kegiatan yang

memiliki variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya (Sugiyono, 2007). Berkaitan dengan penelitian ini,

variabel penelitian yang terdiri dari variabel dependen dan variabel independen

diuraikan sebagai berikut :

1. Variabel Dependen

Merupakan

variabel yang menjadi pusat perhatian peneliti (Ferdinand, 2006). Variabel

dependen yaitu variabel yang nilainya dipengaruhi oleh variabel independen.

Yang dijadikan sebagai variabel dependen dalam penelitian ini adalah Return on Assets

(Y).

2. Variabel

Independen

merupakan

variabel yang mempengaruhi variabel dependen, baik yang pengaruhnya positif

maupun yang pengaruhnya negatif (Ferdinand, 2006). Variabel independen dalam

penelitian ini terdiri dari :

·

Current Asset (X1)

·

Debt to Asset Ratio (X2)

·

Debt to Equity Ratio (X3)

·

Total Asset Turnover (X4)

·

Net Profit Margin (X5)

·

Return on Investment (X6)

3.4

Populasi

dan Sampel

1.

Populasi

merupakan keseluruhan

dari objek dalam penelitian. Dalam penelitian ini, populasi yang dimaksud yaitu

perusahaan telekomunikasi di Indonesia yang go public (terdaftar di BEI).

2.

Sampel

Sampel merupakan bagian

dari populasi yang dijadikan objek untuk diteliti lebih lanjut. Sampel dari

penelitian ini, yaitu:

1) PT

XL Axiata Tbk

2) PT

Indosat Tbk

3) PT

Bakrie Telecom Tbk

4) PT

Telekomunikasi Indonesia Tbk

Metode

pengambilan sampel yang penulis gunakan adalah purposive sampling, dengan pertimbangan adanya kesamaan dalam

kelengkapan data yang dibutuhkan penulis yaitu periode laporan keuangan

triwulan 5 tahun terakhir ini (2007 s/d 2011).

3.5

Definisi Operasional

Variabel

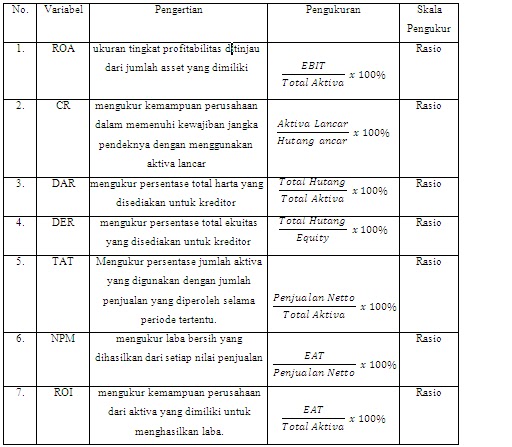

Penilaian sehat atau tidaknya suatu perusahaan

biasanya dilihat dari kinerja perusahaan yang dapat diketahui lewat analisis

laporan keuangan.

Variabel-variabel yang diteliti diantaranya:

1. Variabel

Dependen (Y)

Merupakan

variabel yang nilainya dipengaruhi oleh variabel independen (X). Variabel

dependen pada penelitian ini diukur oleh Return On Assets (ROA). ROA merupakan

ukuran tingkat profitabilitas ditinjau dari jumlah asset yang dimiliki.

Indikatornya adalah semakin tinggi rasio tersebut maka semakin baik.

2. Variabel

Independen (X)

Merupakan variabel yang

mempengaruhi variabel dependen (Y). Variabel independen yang dipergunakan dalam

penelitian ini diantaranya:

a) Current

Asset (X1)

Variabel independen ini

adalah bagian dari rasio likuiditas. CR merupakan rasio yang mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva

lancar.

b) Debt

to Asset Ratio (X2)

Variabel independen ini

adalah bagian dari rasio solvabilitas. DAR merupakan rasio yang mengukur

persentase total harta yang disediakan untuk kreditor.

c) Debt

to Equity Ratio (X3)

Variabel independen ini

adalah bagian dari rasio solvabilitas. DER merupakan rasio yang mengukur

persentase total ekuitas yang disediakan untuk kreditor.

d) Total

Asset Turnover (X4)

Variabel

independen ini adalah bagian dari rasio aktivitas. TAT merupakan rasio antara

jumlah aktiva yang digunakan dengan

jumlah penjualan yang diperoleh selama periode tertentu.

e) Net

Profit Margin (X5)

Variabel

independen ini adalah bagian dari rasio profitabilitas. NPM merupakan rasio yang

mengukur laba bersih yang dihasilkan dari setiap nilai penjualan.

f) Return

on Investment (X6)

Variabel

independen ini adalah bagian dari rasio profitabilitas. ROI merupakan rasio yang

mengukur kemampuan perusahaan dari aktiva yang dimiliki untuk menghasilkan

laba.

Berdasarkan

penjelasan di atas, dapat diringkas dalam tabel berikut:

3.6

Teknik Analisis Data

Setelah data yang diperlukan terkumpul,

maka langkah selanjutnya yaitu melakukan penganalisaan terhadap data. Sesuai

dengan tujuan penelitian yaitu untuk mengetahui hubungan dan pengaruh variabel

independen terhadap variabel dependen, maka berikut analisis data yang

dilakukan bertujuan untuk mengkaji kebenaran hipotesis bersama penjelasannya:

3.6.1

Analisis

Uji Asumsi Klasik

Sebelum dilakukannya analisis regresi

berganda, diperlukan terlebih dahulu melakukan uji asumsi klasik, yaitu sebagai

berikut:

1. Uji

Multikolinieritas

Uji ini

dilakukan untuk menguji apakah pada model regresi ada korelasi antar variabel

independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar

variabel independen. Jika terjadi korelasi berarti terdapat problem

multikolinieritas. Pengujian ada tidaknya gejala multikolinearitas dilakukan dengan

memperhatikan nilai matriks kolerasi yang dihasilkan pada saat pengolahan data

serta nilai VIF (Variance Inflation Factor) dan Tolerance- nya.

Apabila nilai matriks korelasi tidak ada yang lebih besar dari 0,5 maka dapat

dikatakan data yang akan dianalisis terlepas dari gejala multikolinearitas.

Kemudian apabila nilai VIF berada dibawah 10 dan nilai tolerance mendekati

1, maka diambil kesimpulan bahwa model regresi tersebut tidak terdapat problem

multikolineritas (Imam Gozali, 2001).

2. Uji

Autokorelasi

Menurut

Sutanto (2001) suatu keadaan dimana masing-masing nilai Y bebas satu sama lain.

Jadi nilai dari tiap-tiap individu saling berdiri sendiri. Tidak diperbolehkan

nilai observasi yang berbeda yang diukur dari satu individu diukur dua kali. Untuk mengetahui asumsi ini dilakukan dengan

cara uji Durbin-Watson dengan ketentuan sbb:

·

Bila nilai durbin

antara -2 s.d. +2 berarti asumsi independensi terpenuhi atau tidak terjadi

autokorelasi.

·

Bila nilai durbin

dibawah -2 dan diatas. +2 berarti asumsi

independensi tidak terpenuhi atau terjadi autokorelasi.

(Untuk

menentukan uji ini dapat dilihat pada output regresi linear ganda tabel Model

Summary kolom Durbin-Watson)

3.6.2

Analisis

regresi berganda

Berdasarkan permasalahan dan hipotesis

yang telah disajikan, maka teknik analisa yang digunakan dalam penelitian ini

adalah sebagai berikut:

y = a

+ b1x1 + b2x2 + b3x3

+ b4x4 + b5x5 + b6x6 + e

ket : y = Variabel

terikat

a = Konstata

b1....b4 = Koefisien

regresi X1…..X6

X1 = Current Ratio

X2 = Total Debt to Total Asset Ratio

X3 = Total Debt to Equity Ratio

X4 = Total Asset Turnover

X5 = Net Profit Margin

X6 = Rate of Return on

Investment

Y = Return on Asset

Dari hasil pengolahan data dengan program

SPSS akan dilakukan analisis secara diskriptif dan pembuktian hipotesis.

3.6.3

Uji

Hipotesis (Uji F dan Uji t)

a.

Uji

serempak (Uji F)

Untuk

menguji kebenaran hipotesis pertama digunakan uji F yaitu untuk menguji

keberartian regresi secara keseluruhan dengan rumus hipotesis sebagai berikut:

H0 : b1 = b2 = b3

= b4 = b5 = b6 = 0

Ha : bi

= minimal satu koefisien ¹ 0

Pengujian

dengan uji F variansnya adalah dengan membandingkan Fhitung (Fh)

dengan Ftabel (Ft) pada α = 0,05 apabila hasil

perhitungannya menunjukkan:

1) Fh ≥ Ft, maka H0

ditolak dan Ha diterima

Artinya

variasi dari model regresi berhasil menerangkan variasi variabel bebas secara

keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas (variabel

terikat).

2) Fh < Ft, maka H0

diterima dan Ha ditolak

Artinya

variasi dari model regresi tidak berhasil menerangkan variasi variabel bebas

secara keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas

(variabel terikat).

b.

Uji Parsial (Uji t)

Untuk

menguji kebenaran hipotesis kedua, langkah oertama yang dilakukan adalah

menentukan koefisien regresi (bi) yang paling besar, selanjutnya

dilakuakukan pengujian secara parsial melalui uji t. Adapun rumusan hipotesis

dengan menggunakan uji t yaitu sebagai berikut:

H0 : b1

= b2 = b3 = b4 = b5 = b6 = 0

Ha : bi

¹

0

Pengujian

dilakukan melalui uji t dengan membandingkan thitung (th)

dengan t tabel (tt) pada a

0,05. Apabila hasil perhitungan menunjukkan:

1) th ≥ tt maka H0 ditolak dan Ha

diterima

Artinya

variasi variabel bebas dapat menerangkan variabel variabel terikat dan terdapat

pengaruh diantara kedua variabel yang diuji.

2) th < tt maka H0 diterima dan Ha

ditolak

Artinya

variasi variabel bebas tidak dapat menerangkan variabel terikat dan terdapat

pengaruh antara dua variabel yang diuji.

Pengujian

dapat dilakukan juga dengan melihat dari nilai signifikannya, yaitu:

Ø Jika nilai signifikan / P-Value > 0,05 ; maka Ho

diterima

Ø Jika nilai signifikan / P-Value < 0,05 ; maka Ho ditolak

3.6.4

Analisis

Uji Korelasi dan koefisien determinasi

Uji

korelasi merupakan suatu metode pengujian yang digunakan untuk mengetahui

hubungan antara dua variabel yang datanya kuantitatif. Selain dapat mengetahui

derajat keeratan hubungan

korelasi juga dapat digunakan untuk mengetahui arah hubungan dua variabel

numerik, misalnya apakah hubungan berat badan dan tinggi badan mempunyai

derajat yang kuat atau lemah dan juga apakah kedua variabel tersebut berpola

positif atau negatif. (Armaidi, 2010)

Menurut Sugiyono

(2007) pedoman untuk memberikan interpretasi koefisien korelasi sebagai

berikut :

1.

0,00 – 0,199 = sangat rendah

2.

0,20 – 0,399 = rendah

3.

0,40 – 0,599 = sedang

4.

0,60 – 0,799 = kuat

5.

0,80 – 1,000 = sangat kuat

Koefisien determinasi adalah proporsi keragaman atau

variansi total nilai peubah Y yang dapat dijelaskan oleh nilai peubah X melalui

hubungan linier. (Draper, 1992). Koefisien determinasi

dilambangkan dengan R2. Nilai ini

menyatakan proporsi variasi keseluruhan dalam nilai variabel dependen yang

dapat diterangkan atau diakibatkan oleh hubungan linier dengan nilai variabel

independen, selain itu diterangkan oleh peubah yang lain (galat atau peubah

lainnya).

1 komentar:

judulnya apa?

Posting Komentar